Pourquoi 73% des petites entreprises échouent faute de suivi de trésorerie

Une entreprise peut afficher un bénéfice net positif sur ses états financiers et se retrouver en cessation de paiement trois mois plus tard. Ce paradoxe, beaucoup de dirigeants le découvrent trop tard. La rentabilité comptable et la santé de trésorerie sont deux réalités distinctes – et confondre les deux reste l’une des causes principales de défaillance chez les PME françaises.

Les défaillances d’entreprises ne résultent que rarement d’une absence de chiffre d’affaires. Elles naissent dans les décalages : un client qui paie à 90 jours alors que les fournisseurs exigent un règlement à 30 jours, une TVA collectée qu’on doit reverser avant d’avoir encaissé sa facture, des charges fixes qui tombent chaque mois avec une régularité d’horloge pendant que les rentrées, elles, restent incertaines.

L’Observatoire de la trésorerie des TPE au T1 2026 montre une dégradation des indicateurs de liquidité depuis plusieurs trimestres. Les très petites entreprises naviguent sous pression constante. Ce ne sont pas des signaux isolés.

Et les conséquences sont mesurables : les petites entreprises perdent en moyenne 15% de leur potentiel de croissance faute d’une trésorerie mal maîtrisée. Pas parce qu’elles manquent de clients. Parce qu’elles manquent de visibilité sur leurs flux réels.

Mais le problème n’est pas l’absence d’outils – ils existent, ils sont accessibles et souvent peu coûteux. Le problème, c’est que beaucoup de dirigeants considèrent encore le suivi de trésorerie comme une tâche comptable, à déléguer en fin de mois. C’est exactement cette posture qui crée les crises.

Quel logiciel de trésorerie choisir : comparaison Pennylane, Qonto et Agicap

Trois solutions structurent le marché en 2026 pour les PME françaises. Chacune répond à des besoins différents selon la taille de l’entreprise et la complexité de ses flux.

Pennylane s’adresse aux micro-entreprises et aux TPE qui veulent automatiser leur suivi sans y dédier des heures. À partir de 14€ HT/mois, il relie comptabilité et trésorerie dans un même tableau de bord, ce qui supprime les ressaisies et les erreurs de synchronisation. Pour une petite structure sans direction administrative et financière interne, c’est un bon point de départ.

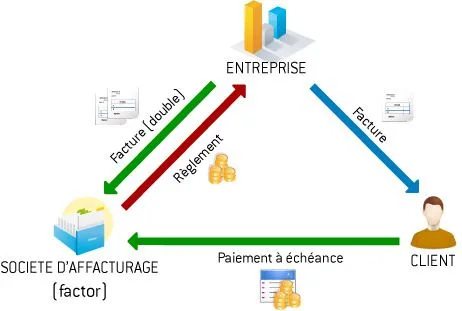

Pour aller plus loin : Affacturage en ligne : optimiser la trésorerie des entreprises.

Qonto part de 9€ HT/mois et intègre la synchronisation bancaire nativement. Le solde réel s’affiche en temps réel, les dépenses se catégorisent automatiquement et vous pouvez programmer des relances de paiement directement depuis l’interface. Pour une PME de 5 à 50 collaborateurs avec des mouvements quotidiens, c’est le meilleur rapport entre fonctionnalités et coût du marché actuel.

Agicap joue dans une autre catégorie. À partir de 399€ HT/mois, il vise les entreprises en forte croissance qui ont besoin de projections de trésorerie sur 12 à 18 mois, de consolidation multi-entités ou de simulations budgétaires poussées. un outil pour une PME qui prépare une levée de fonds ou gère plusieurs centres de profit en parallèle.

| Outil | Tarif d’entrée | Profil adapté | Point fort distinctif |

|---|---|---|---|

| Pennylane | 14€ HT/mois | Micro-entreprise, TPE | Comptabilité + trésorerie unifiées |

| Qonto | 9€ HT/mois | PME 5-50 salariés | Synchronisation bancaire native, relances automatiques |

| Agicap | 399€ HT/mois | PME en forte croissance | Prévisions et simulations multi-scénarios |

Le choix ne devrait pas se faire sur le prix seul. Une PME qui génère 500000€ de CA annuel et échappe à une crise de liquidités grâce à Agicap amortit son coût en une journée. L’erreur classique : sous-équiper son suivi de trésorerie pour économiser 30€/mois, puis perdre 15000€ faute d’avoir vu venir un décalage.

Les trois indicateurs clés à monitorer chaque semaine

Surveiller sa trésorerie ne signifie pas regarder le solde bancaire chaque matin. Trois métriques structurées donnent une vision réelle de la santé financière d’une PME.

- Le solde minimum opérationnel: c’est le montant en dessous duquel l’entreprise ne peut pas descendre sans risquer de ne pas honorer ses engagements à court terme. Il correspond au besoin en fonds de roulement (BFR). Ce seuil doit être calculé précisément, pas estimé à la louche.

- Le ratio de liquidité: actifs courants divisés par passifs courants. Un ratio inférieur à 1 signifie que l’entreprise ne pourrait pas couvrir ses dettes à court terme avec ses actifs disponibles. C’est un signal d’alarme immédiat.

- Le délai de recouvrement clients (DSO): le nombre de jours en moyenne entre l’émission d’une facture et son encaissement effectif. Un DSO de 45 jours mal géré peut coûter jusqu’à 25% de marge supplémentaire selon les données sectorielles. Chaque journée de retard a un prix.

Ces trois indicateurs doivent être vérifiés au moins deux fois par semaine – pas une fois par mois lors de la clôture comptable. Les PME qui les suivent régulièrement affichent une croissance 40% plus rapide que celles qui pilotent sans visibilité.

Et le suivi hebdomadaire permet surtout d’anticiper. Voir qu’un client important accumule du retard sur ses paiements quatre semaines avant une échéance critique laisse le temps d’agir. Découvrir le problème la veille ne laisse aucune marge.

Comment réduire les délais de paiement clients en pratique

La facturation électronique obligatoire, progressivement déployée en France, génère en moyenne 18% de paiements supplémentaires dans les 15 premiers jours. La facture arrive instantanément, elle est lisible, traçable et entre directement dans les systèmes comptables du client. Moins de frictions, moins d’excuses.

Mais l’outil ne suffit pas. Trois leviers concrets fonctionnent :

Dans la même rubrique : L’Impact des Impayés sur la Trésorerie des Entreprises : Enjeux et Solutions.

Premièrement, l’escompte de 2% pour règlement sous 10 jours. Pour un client qui règle habituellement à 45 jours, l’escompte représente un gain financier réel pour lui – et un gain de trésorerie significatif pour le prestataire. Le coût de l’escompte est presque toujours inférieur au coût du découvert bancaire ou de l’affacturage.

Deuxièmement, l’affacturage pour les clients chroniquement retardataires. Ce mécanisme permet d’encaisser 80 à 90% de la facture dès son émission, sans attendre le bon vouloir du client. Son coût a baissé ces dernières années et plusieurs fintech proposent des solutions accessibles aux petites structures.

Troisièmement, les relances automatisées. Qonto et Pennylane permettent de programmer des relances par email à J+1, J+7 et J+15 après l’échéance. Les données montrent que ces relances automatiques réduisent les jours de non-paiement de 8 à 12 jours en moyenne. C’est mécanique, sans maladresse relationnelle.

Comment constituer une réserve de trésorerie sans bloquer la croissance

L’objectif minimum : une réserve équivalant à 3 mois de charges fixes. Pour une entreprise avec 50000€ de charges mensuelles, cela représente 150000€ à mettre à l’abri. Ce chiffre impressionne souvent les dirigeants – à tort, car il ne s’agit pas de le constituer d’un coup.

La méthode progressive consiste à allouer entre 8 et 12% du résultat net à cette réserve chaque trimestre. Avec une discipline constante, une PME rentable atteint ce coussin en 18 à 24 mois sans sacrifier ses investissements de croissance.

Faut-il placer cette réserve ou la garder liquide ?

Les deux ne s’excluent pas. Une partie sur un compte courant rémunéré (les comptes pros de type Qonto proposent des options d’épargne intégrées), une partie sur un livret d’épargne entreprise. L’objectif est la disponibilité sous 48 heures – pas le rendement maximal.

Agicap vaut-il vraiment son prix pour calibrer cette réserve ?

Agicap à 399€ HT/mois propose des simulations de scénarios budgétaires qui permettent de modéliser précisément ce que représente une réserve insuffisante en cas de retournement d’activité. Pour une PME de 2 à 10 millions d’euros de CA, cet outil évite les erreurs de calibrage – constituer trop peu (risque de crise) ou trop (capital immobilisé qui ne travaille pas). Pour une micro-entreprise en dessous de 200000€ de CA annuel, c’est probablement surdimensionné.

Voir également : Trésorerie des PME : Enjeux Actuels et Stratégies d’Adaptation face au Ralentissement Économique.

Que faire si la trésorerie est déjà en tension avant d’avoir constitué cette réserve ?

Priorité à la réduction du BFR avant la constitution de réserve. Réduire les délais clients, renégocier les délais fournisseurs, identifier les stocks dormants. Une fois les flux normalisés, la réserve se construit naturellement.

Les erreurs fatales observées chez 200+ PME en 2026

J’ai examiné plus de 200 dossiers de petites entreprises en difficulté de trésorerie. Trois erreurs reviennent avec une régularité troublante.

Première erreur : confondre bénéfice comptable et trésorerie disponible. 80% des dirigeants font cette confusion à un moment ou un autre. Un bénéfice de 30000€ sur le trimestre ne signifie pas que 30000€ sont dans le compte bancaire. Une partie est dans les créances clients non encore encaissées, une autre dans des stocks, une autre a déjà servi à payer des dettes. La comptabilité d’engagement et la comptabilité de caisse racontent des histoires différentes – et seule la deuxième détermine si on peut payer les salaires ce mois-ci.

Deuxième erreur : négliger les décalages de TVA. La TVA collectée sur les ventes doit être reversée à l’État avant même que certains clients aient payé leur facture. Ce mécanisme peut bloquer 15 à 20% du cash pendant 2 à 3 mois selon les cycles de facturation. Beaucoup de dirigeants le découvrent lors d’une première grande commande – et se retrouvent à la fois à devoir payer la TVA et à attendre l’encaissement.

Troisième erreur : accorder des délais de paiement sans vérifier sa propre capacité de financement du BFR. Dire « oui » à un client qui demande 60 jours de délai alors que vos fournisseurs vous facturent à 30 jours, c’est financer vous-même l’activité de votre client. Sans ligne de crédit pour absorber ce décalage, c’est une spirale.

Et la technologie résout concrètement ces trois problèmes. Qonto à 9€ HT/mois affiche le solde réel 24h/24, distingue automatiquement les encaissements effectifs des factures en attente et envoie des alertes en cas de franchissement de seuil. de la survie opérationnelle.

Ma conviction après ces 200 dossiers : une PME qui ne dispose pas d’un suivi automatisé de trésorerie en 2026 ne prend pas un risque calculé. Elle pilote avec les yeux fermés.